안녕하세요.

항상 삼전닉스라는 말을 썼는데, 이젠 닉스삼전이라는 말을 써야 하나요?

삼전닉스로 돌아오기 바랍니다.

6월 초인가? 삼전이 너무 눌리고, 닉스가 너무 올라서

개인적으론 몇 가지 생각을 했습니다.

1. 지금의 상승 국면은 HBM 국면도 아니고 걍 서버 DRAM, LPDDR, 낸드의 호조로 인한 상승 국면의 영향이 큰데 그 쪽 캐파는 삼전 > 닉스다, 근데 삼전이 닉스보다 못갔으니까

2. HBM3 에선 삼전이 철저하게 패배했지만, HBM4 는 삼전이 닉스보다 더 빠르게 샘플링도 돌렸고, 성능 자체도 약간 더 우위 (대역폭 기준) 라고 한다. 수율이 얼마인지는 모르겠지만 HBM4 관련한 주가는 반영이 안된 것 같다

3. 결론적으로 YTD 기준으로 봤을때

| 종목 | 2025년 말 종가 | 2026/6/1 종가 | YTD 수익률 |

|---|---|---|---|

| 삼성전자 | 119,900원 | 349,000원 | +191.1% |

| SK하이닉스 | 651,000원 | 2,363,000원 | +263.0% |

삼전이 닉스에 비해서 확실히 눌렸다, 2분기 실적도 그렇고 하반기는 삼전이다 이런 논리를 만들었죠.

그래서 개인적인 리밸런싱을 통해서

삼전 7 닉스 3 이렇게 포폴을 재구성했습니다.

근데 6월 22 오늘

평가액 기준으로 닉스 > 삼전이 되더군요.

아 이건 완전 잘못된 리밸런싱이다, 이제라도??? 라는 생각을 안한건 아니었습니다만

사실 언제 쏠지 모르니까, 그리고 삼전도 분명히 더 리레이팅 관점으로 오를텐데?? 라는 생각이 계속 들어서 냅두고 있다가

오늘 삼전은 그냥 냅두고, IT 관련 ETF 일부를 정리했습니다.

ETF 안에 삼전기, LG이노텍, 이수페타시스, 삼성SDI 등등도 같이 있는거라 (비중은 작지만)

삼전닉스로 더 수급이 몰리고, 이미 수익률은 300% 가까이 되다보니 다 매도한건 아니고 70% 정도 매도하고

닉스에 좀 더 비중을 실어서

오늘 리밸런싱으로 닉스 6 : 삼전 4 를 만들었네요.

뭐 잘한 선택인지 아닌지는 모르겠어요. 시간이 말해주겠죠.

결국에 삼전닉스든, 닉스삼전이든 더 갈 수 있냐? 에 대한 논리가 필요한데

몇가지 이벤트들을 앞두고 있습니다만

1. 하이닉스 ADR 상장 -> 얼마만큼의 호재인지는 모르지만, 100% 호재죠. 더 큰 물에서 놀면서 리레이팅이 된다면 본주와 ADR 주식의 갭이 벌어진 만큼 본주의 가격이 올라줄테니까요.

2. 최태원과 머스크의 만남 - https://n.news.naver.com/mnews/article/138/0002231348?sid=101

만나서 뭔말을 할지 모르겠지만, 호재로 봐야 할 측면이 크죠. 물론 호재의 크기까지는 모르겠습니다만

3. 삼전과 닉스의 엄청난 영업이익 대비 주주환원 이슈 - 저번주인가? 닉스가 100조 주주환원한다고 했다가 정정 공시로 사실 무근이라고 했습니다만, 아무런 소스가 없이 나왔다고 보진 않습니다. 삼전 닉스 올해 영업 이익이 어마 어마한거야 다들 알고 있는거고 주주 환원이 기본적인 골격이야 있지만, 좀 더 구체적인 숫자로 나오는 순간 당연히 호재가 되겠죠.

이런 자잘 자잘한 호재들 (호재의 크기까진 알 수 없지만) 을 제외하고 가장 중요한 이벤트는

25일 마이크론 실적 발표죠. 그날 어마 어마한 실적이 발표된다면 마이크론은 이미 상당히 급격하게 올랐기 때문에

실적발표 이후 주가가 오를 수도 or 떨어질 수도 있겠지만

삼전닉스에는 당연히 더 큰 기대감이 몰릴겁니다. 아니 3등이 저정도야??? 이런 느낌이랄까요?

물론 삼전닉스의 2분기 예상 실적이 지속적으로 상향되고 있습니다만, 어쨌든 3등 기업의 실적 발표 자체가 주는 숫자의 충격이 예상 실적보다 좀 더 강력하지 않을까? 라고 생각합니다.

물론 반대로 마이크론 실적이 망이다, 그럼 당분간 주가는 흐르거나 급락할 수도 있겠죠. 다만 그렇게 되더라도 금방 다시 올라올거라 봅니다. 결국 3분기 실적 > 2분기 실적이 될 테니까요.

정리해 보면 이런 자잘한 이벤트 적인 호재 말고, 이젠 구조적인 호재에 대해서 얘기해봐야 할 것 같아요.

HBM 관련해서 2024, 2025년엔 HBM 이 제일 화두였죠?

근데 2026년 전반기는 생각해보면 HBM 관련한 이야기는 별로 없었던 것 같아요.

실제로 메모리 가격이 서버 DRAM 이나 LPDDR, NAND 같은 범용 디램의 가격이 폭등하면서 현재 P 사이클이 만들어졌고, 그 가운데 오히려 HBM 은 작년에 가격을 설정해서 납품되고 있는 상황이라

현재 HBM 보다 그냥 서버 DRAM 이나 LPDDR 을 납품하는게 마진 폭이 훨씬 큽니다.

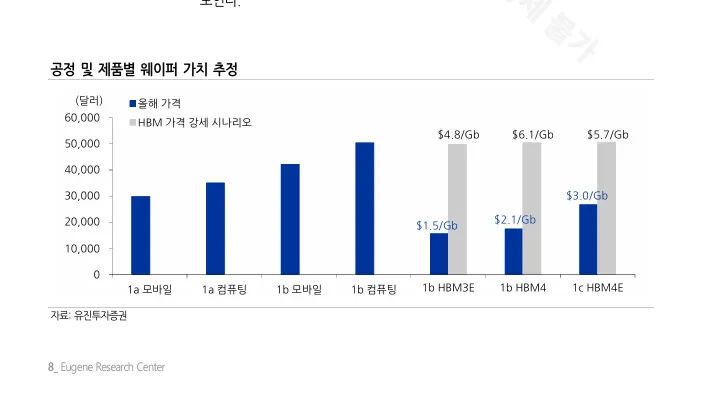

유진 투자증권 6/17 리포트보면

현재 HBM3 는 추정 가격입니다만, 서버 DRAM 이나 LPDDR 보다 훨씬 가격을 못받고 있습니다.

그럼 제조사 입장에서는 아 이거 굳이 만들어야 하나? 싶죠. 다만 계약이 이미 묶여 있으니 묶인 계약까지는 만들어서 납품을 해야겠죠.

하지만 HBM4 는 아직 가격 협상이 끝나지 않았습니다.

즉 현재까지의 삼전닉스 1~2분기 실적은 HBM 의 가격 현실화는 포함되지 않는 실적입니다.

하반기 HBM4 의 가격 협상이 끝나고, 인상된 HBM4 의 가격까지 실적에 포함된다면 더 높은 실적을 기대할 수 있다는 얘기죠.

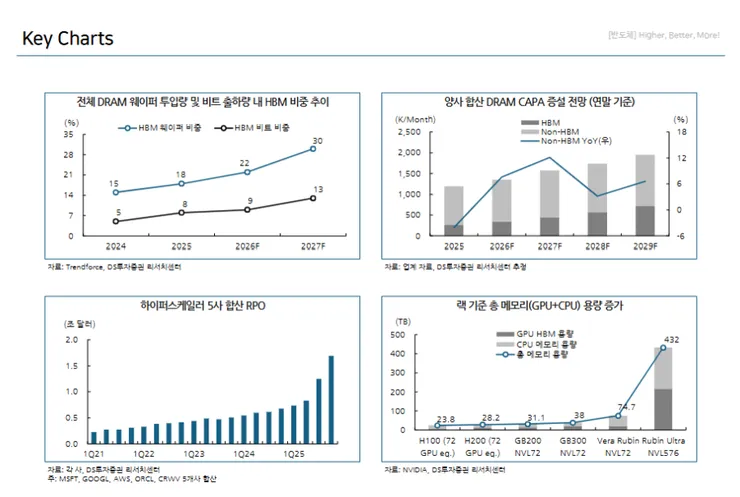

왜냐하면 HBM 의 웨이퍼 소모량이 25년에는 10% 였는데, 올해는 22%, 내년에는 30% 로 예상하고 있기 때문입니다.

제조사 입장에선 야 웨이퍼의 30% 나 HBM 이 빨아가는데, 마진도 일반 서버 DRAM 보다 낮으면 이걸 내가 왜 만들어야해?

그에 대한 답변을 HBM4 가 필요한 업체들, 엔비디아 + 하이퍼스케일러들이 답해줘야 하기 때문입니다.

결과적으로 하반기 삼전닉스든, 닉스삼전이든 계속 갈 수 있을거라는 논리는

1. 24~25년 메모리가 떡상하는 논리는 HBM 이었다, 근데 거기서 삼전은 탈락했고, 닉스만 혼자 잘 먹고 잘 살다가 HBM 외의 제품들의 가격이 급등하면서 P 사이클이 만들어졌다.

하반기 HBM4 가격이 올라가고, 웨이퍼 소모량이 더 커지면 그외 제품들 서버 DRAM, LPDDR 등의 병목은 더 심해지면 심해졌지 풀리지 않는다

2. HBM4 의 가격이 재 설정되어 제조사 입장에서도 적절한 OPM (마진) 을 확보할 수 있게 되면 당연히 HBM 생산에 더 집중할 수 있게 되고, 그럼 1번 마지막 논리로 서버 DRAM, LPDDR 등의 병목은 더 심해지면 심해졌지 풀리지 않는다

3. ASIC 칩들의 HBM 용량이 점점 커진다, 기존엔 92~192GB 였는데 216~288GB 로 확대된다, 이미 병목이고 공급이 타이트한데 수요칩들의 크기가 늘어나면 병목의 해결은 더 요원해 진다

4. Non-HBM 캐파 증가가 생각보다 빠르지 않고, 생각보다 적다.

삼전닉스 합산 HBM 제외 캐파 증가가 26년 8%, 27년 12%, 28년 3% 로 추정하고 있다.

올해 CAPEX 수요도 맞추질 못하는데, 내년은 올해보다 60% 더 수요가 늘어갈거고, 공급은 최대 맥시멈 늘려봐야 올해의 30% 수준이라고 하니

그 수요 - 공급 = 부족한 메모리는 올해보다 내년이 더 크다, 즉 단기간내에 해결 될 문제가 아니다.

5. 중국 CXMT 메모리를 구글이 검토한다는 뉴스가 나오긴 했지만, 과연 트럼프 정부하에서 그런 선택을 할 수 있을까? 그리고 HBM 논리로 가면 중국은 아직 HBM 을 만들지 못한다

물론 소비자 디바이스쪽의 메모리는 CXMT 가 점유율을 뺏어올 수 있지만, 현재 사이클의 본질은 하이퍼스케일러의 BtoB 사이클이지, 소비자 디바이스 사이클이 아니다.

6. 지속적인 CAPEX 로 인해서 cost/token 비율이 떨어지면, 즉 AI 이용 비용이 저렴해지면 -> 토큰 사용량은 지속적으로 증가할 예정

토큰 사용량이 지속적으로 증가한다는 논리는 비용 절감 -> 매출 증대 -> 이익 증대 -> 다시 CAPEX 로 투자 하는 사이클의 완성을 의미

결국 하반기는 HBM4 관련한 뉴스들이 더 많이 나오지 않을까 싶습니다.

[SK증권 반도체 한동희]

메모리 3사 12MF P/E 업데이트 (06/22)

삼성전자 6.4X

SK하이닉스 7.6X

* SK증권 추정치 기준

마이크론 11.1X

* Bloomberg consensus

SK 한동희 연구원이 매일 매일 PER 을 업데이트 해줍니다.

삼전닉스, 아직도 싸다? 에 대해서는 아니라고 하실 분도 계시겠지만

그럼 비싸냐? 라고 물으시면 전혀 비싸지 않다라고 생각합니다.

여러번 말했지만, 더 큰 시장에서 3등 업체 마이크론이 선행적으로 평가를 받아주니까

삼전닉스가 마이크론의 밸류를 초과하지 않는 이상, 삼전닉스는 아직도 업사이드가 열려있습니다.

다만 다들 아시다싶이

삼전닉스로 과도한 쏠림이 있으므로 수급의 문제가 있을 수 있겠죠.

이전 글에서도

CPI, 오라클 실적 발표, 코스피는 오늘도

https://www.clien.net/service/board/park/19207185CLIEN

가장 큰 리스크로 수급의 주체가 없다라는 점을 들었는데

수급의 쏠림, 수급의 주체는 여전히 악재라고 보긴 합니다.

하지만 삼전닉스가 계속 오른다면 어디서든 또 수급은 계속 들어올거라고 보긴 합니다만

건전한 수급과 불건전한 수급을 구별해 낼 수 있거나, 통계적인 수치를 비교할 수 있으면 좋겠습니다만

빚투 같은 수급은 불건전하다고 봐야겠죠?

어쨌든 어디서 달러빚을 내더라도 수급은 채워질 수도 있겠습니다만,

불건전한 수급으로 주식이 올랐을 경우는 조정이 왔을때나 특정 이슈로 인한 큰 악재가 왔을때 그 하락폭은 더 가팔라질거라 보기 때문에

그 점이 제일 리스크하다고 봅니다.

국민연금 55조 리밸런싱 얘기가 많은데, 글쎄요.

시총 2천조에 55조면 대충 2.7% 정도 되는데

시총 8천조에 55조면 대충 0.68% 입니다.

삼전닉스 시총 4천조에 55조면 대충 1.4% 정도 됩니다.

뭐 이정도면 충분히 감내할 만한 리밸런싱 아닐까? 싶네요.

외국인이 이미 상반기에만 100조 넘게 리밸런싱 하면서도 지수는 계속 상승해 왔으니까요.

어쨌든 25일 마이크론 실적 기대합니다.

잡글입니다.

감사합니다.

https://www.epnc.co.kr/news/articleView.html?idxno=403329

1. 연준 금리인상 > 하이퍼스케일 자금 조달 차질 여부?

2. d 램 스팟가격이 급격하게 꺽이는지?

그 외에는 조정받더라도 다시 올라온다고 믿고 있네요

제가 이전 글들에서도 여러번 얘기했는데, 0.25% 정도 올린다고 해봐야 그 정도는 충분히 감내할 만하다고 봅니다.

21년 -> 22년처럼 엄청나게 과격하게 0.75% 씩 4번 올리고 이러면 당연히 주식 시장이 무너지겠습니다만, 지금은 그런 상황이 전혀 아니죠.

금리 인상은 당연히 악재입니다만, 1번 정도는 충분히 감내할만하다고 봅니다.

2번 이상은 글쎄요, 모르겠네요. 근데 과연 2번 인상할 수 있을까? 싶네요.

하닉이 adr 상장 이슈로 계속 가는가보군요.

ADR 상장이 언제인지 모르겠지만 상장후 미국내 하닉 주가와 국내 하닉 주가 차이가 얼마나 날까요?

삼전 가지고 있는데 하닉 오르는거보면 포모가 오려합니다.

아마 6월안에 승인 소식은 나올거고, 승인이 난다면 빠르면 7월말, 늦어도 8월초 예상들 하고 있더군요.

주가 차이가 얼마나 날지는 모르죠, 다만 ADR 상장 물량이 매우 적기 때문에 강한 매수세가 들어오면 물량이 적으니까 급격하게 오를 수도 있겠죠?

사실 닉스가 오르면 스퀘어는 더 많이 올라야 정상이긴 하죠. 스퀘어의 총 시총 대비 닉스가 올라서 늘어나는 지분 가치가 더 크니까요.

근데 결국 더블 카운팅 할인율을 적용받으니까 논리가 들쭉 날쭉합니다.

뭐 개인적으론 그냥 본주 사는게 낫다고 봅니다.

1. 삼성의 적자사업인 파운드리와 밸류를 높게쳐주지 않는 그외 사업부.

2. 앞으로도 메모리사업부와 그외 사업부와의 이익차이는 더 크게 날텐데 계속해서 노사갈등 이슈

3. 주주가치제고를 위한 노력여부

시장은 삼전에 더 낮은 per를 제시하는것같습니다.

파운드리가 잘되기만한다면 하이닉스랑 비교하기 힘들정도로 이익이 껑출껑충 튈텐데 아쉽네요.

파운드리 사업부는 밸류 재평가에 긍정적이라 보는데, 흑자 전환이 28년으로 예상된다고 해서 ㅠㅠ

저는 마냥 삼전도 오르겠지 기다리고있는데

단기적으로 하닉 만큼의 상승률을 따라가기는 어렵다고 보시는거지요?ㅜ

물론 지극히 제 개인적인 관점입니다.

6월 삼전이 제 생각보다 너무 못갔어용 ㅠㅠ

코스피 소형주들 버리고 오르고

오늘은 대형주와 삼전도 버리고 하닉만 올랐죠.

새로운 수급없이 한종목만 오르는거 쎄합니다.

근데 그건 사장의 건전성 차원인거고, 삼전닉스 주주입장에선 더 좋을 수도 있죠.

모든 수급을 다 빨아버리니까요.

물론 대신 변동성은 훨씬 커질테니 삼전닉스 주주라도 그 점은 감수해야겠지요.

어쨌든 실적 자체가 다른 기업들하고 차이가 너무 많이 나기 때문에

수급이 쏠리는 건 어쩔 수 없다고 봅니다.