평균 일일 주식 거래량 대비 레버리지와 인버스의 총 자산이 훨씬 많은 상황입니다. 거래량도 많구요.

단순하게 거래량만 봐도

오늘 하이닉스 거래량 6,013,581주

TIGER 하이닉스 레버리지 207,193,294주

KODEX 하이닉스 레버리지 114,673,374주

SOL 하이닉스 인버스2X 311,184,961주

거래됐네요..

삼성전자 31,975,948주

KODEX 삼성전자단일종목레버리지 106,455,290주

TIGER 삼성전자단일종목레버리지 52,354,774주

PLUS 삼성전자선물단일종목인버스2X 24,438,176주

이런 상황인데

(삼성전자 시가총액비중)

보통주 28.24 / 우선주 2.48 / 합계 : 30.72

(SK하이닉스 시가총액비중)

보통주 24.96 / 합계 : 24.96

둘이 합치면 코스피 전체 시가총액 대비 시가총액 비중이 54%가 됩니다.

이러니 주식시장 변동성이 훨씬 심해지는거죠..

진짜 빨리 뭔가 대처방안이 나와야 한다고 봅니다.

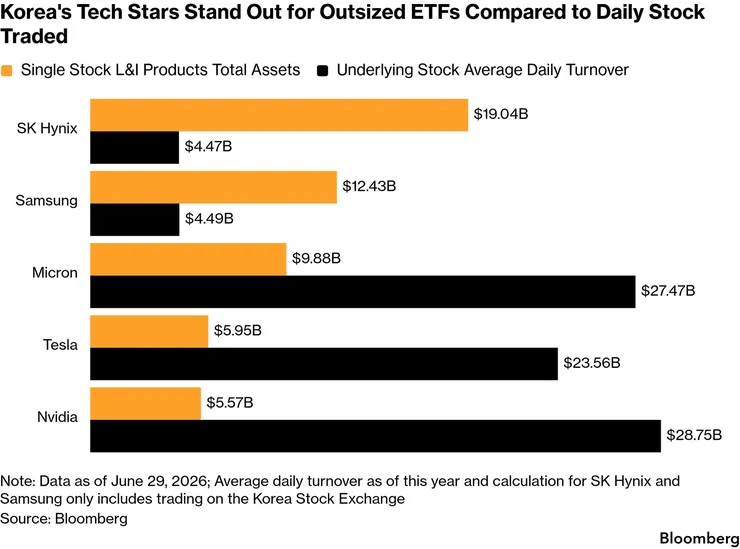

🇰🇷 한국 테크 기업 (SK하이닉스, 삼성전자)

• 특징: 실제 주식 거래량보다 이를 추종하는 레버리지/인버스 상품의 덩치가 훨씬 큽니다.

• SK하이닉스: 단일 종목 L&I 자산($19.04B)이 하루 평균 주식 거래대금($4.47B)의 4배 이상입니다.

• 삼성전자: L&I 자산($12.43B)이 하루 평균 거래대금($4.49B)의 2.7배 수준입니다.

🇺🇸 미국 테크 기업 (마이크론, 테슬라, 엔비디아)

• 특징: 파생 상품 규모보다 실제 주식 자체의 거래량이 압도적으로 큽니다.

• 엔비디아/테슬라/마이크론: 주식 자체의 하루 거래대금(엔비디아 기준 $28.75B)이 L&I 상품 총자산을 가볍게 압도합니다.

① 한국 반도체 주식에 대한 극단적인 레버리지 투자 열풍

한국의 두 반도체 거인(SK하이닉스, 삼성전자)을 대상으로 한 고위험·고수익(X배 레버리지 또는 인버스) 파생 상품에 엄청난 글로벌 자금이 쏠려 있음을 보여줍니다. 주식 자체를 사서 장기 보유하기보다, 주가의 방향성에 고배율로 베팅하는 투기성 자금의 비중이 매우 높다는 방증입니다.

② 주가 변동성 확대 리스크 (가장 중요한 포인트)

레버리지나 인버스 ETF 상품들은 매일 장 마감 무렵 비율을 맞추기 위해 **기초 자산(실제 주식)을 강제로 사고파는 '리밸런싱(재조정)'**을 해야 합니다.

왜 위험할까요?

실제 주식 시장에서 소화되는 하루 거래량(검은색 바)은 작은데, 리밸런싱을 해야 하는 ETF 자산(오렌지색 바)이 너무 크면, ETF의 기계적인 매매 매물이 실제 주가를 비정상적으로 크게 흔들 수 있습니다. 즉, 호재가 있을 때는 주가가 폭등하고, 악재가 있을 때는 폭락하는 변동성 증폭기 역할을 하게 됩니다.

시총에 비하면 본주자체의 거래대금이 너무 작습니다.

지금은 좀 내려서 시총 1500조 정도 하는 종목의

본체 거래대금 규모가 그래프에도 나오잖아요.(까만거)

그만큼 한국시장 자체가 규모가 작기때문이라고 하네요.

어쨌든 본체를 키우든지

파생의 거래세를 올리둔지 해야 될거같습니다.

헷지형태로 일단 둘다 사고

장시작하면 한쪽은 추세에 따라 팔면

무조건 승리인 게임입니다.

이렇게 돈벌기 쉬운데 누가 안하겠습니까.

실제 전략입니다.

제가 쓰고 있어요.

은 같은 경우 현물 거래는 선물 거래의 1프로도 안됩니다.

주식도 은 선물 수준까지는 아니지만...

선물 거래량이 현물 거래량 보다 훨씬 크죠.

아래는 선물이 현물보다 8~9배 정도 크다는 2004년 기사입니다.

https://www.khan.co.kr/article/200406231900051

레버리지도 일종의 선물 거래인데...

기존에 있던 선물시장 제쳐 두고 단일종목 레버리지 탓만 할 일인가 싶네요.

저는 상당부분 레버리지에 의한 뻥튀기라고 봅니다.

장기적으로 1만 갈수도 있겠지만... 그전에 수많은 검증을 거쳐야겠죠.

시간을 두고 검증을 거치면서 올라간 게 아니라

단기간에 폭발적으로 끌어올린 건 레버리지 + 투심이 크게 작용했다고 생각합니다.