물가 상승이나 환율 문제가 아니라, 유독 집값 문제를 강조하는 건 아마 한은은 통화정책의 가장 중요한 요소를 자산가격 상승으로 보는 것 같네요.

환율이나 물가 상승은 여러 요인 때문에 상방이 막혀있다고 생각하는 것 같기도 하고, 집값(자산)상승이 현재 가장 큰 이슈라는 것도 고려한 것 같네요.

우리나라 가계부채가 금융·경제에 미치는 영향 | 금융안정 조사연구(상세) | 조사연구 | 뉴스/자료 | 한국은행 홈페이지

한은에서 2021년에 낸 자료인데, 한국의 특징 중 하나를 비금융자산(부동산)의 높은 비중과, 높은 가계 부채를 언급한 바 있습니다.

다만 한은은 부채가 고신용자, 고소득자 위주로 몰려있다는 점을 지적하며, 구조적으로 완전히 불안정한 상태는 아니라고 언급했지만, 문제는 21년보다도 지금이 상황이 좋지 않다는 점이죠.

지금 현재 주담대 비중은 거의 80프로에 육박하는 수준이라, 슬슬 디레버리징을 하지 않으면 안될 정도로 왔습니다.

DSR 규제를 강하게 잡긴 하지만, 앞으로 확장적 재정정책을 기대하는 상황에서 자산 가격 상승에 베팅할 사람들이 더 늘어날 거 같긴 하네요.

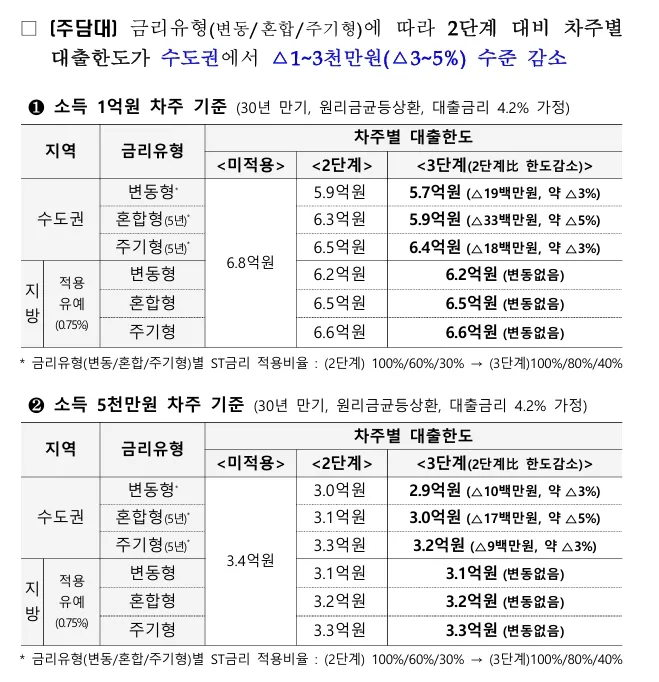

금융위원회에서 시뮬레이션한 결과인데, 과연 연 천만원 정도 뛰는 게 자산가격 상승을 억제할 수 있을지는 봐야할 것 같습니다.

지금 정책대출인 보금자리론과 디딤돌은

매매가 한도 제한이 여전히 타이트하게 걸려있어서

크게 영향은 없을듯합니다.

결국은 부동산. 내 임기에만 아무일 없으면 된다는 공뭔주제에 뭔 그리 현자인척.

1) 7월부터 스트레스 DSR 3단계 시행

2) 주담대 가산금리

이런 이유로 유동성 증가율은 유지되기 어려울겁니다. 수십억 이상 고가 주택시장은 애당초 대출과 무관한 시장이라 어차피 영향이 없고, 나머지 전체시장으로 놓고 봐선 이걸로 상방 압력이 커질거라 예상하긴 어렵다 봅니다.