SK가 (구 현대,LG) 하이닉스를 인수한건 신의 한수였지만

SK 하이닉스가 솔리다임(옛 인텔 낸드사업부)을 90억 달러(약 11조원)에 인수한건

최악의 한수였던게 낸드가 맛탱이 가기 전 최고점에 비싸게 사서 후폭풍이 엄청나군요.

뭐든지 미래를 알고 살수는 없긴 하지만요.

근데 SK 상황이 어떻길래 본인 왕국 챙기기도 바쁜 최창원 부회장까지 불러야 했느냐. 심각합니다. 돈 잘 벌던 SK가 최근 몇 년 새 돈이 쪼들릴 정도로 형편이 안 좋아졌어요.

이유는 많은데 하나만 꼽자면 대규모 M&A 때문입니다. 반도체부터 보시죠. SK하이닉스죠. SK가 2012년 이 회사 사고 얼마나 재미를 많이 봤습니까. 황금알을 낳는 거위였잖아요. 연간 10조원 버는 건 일도 아니었고, 20조원씩 이익을 낼 때도 있었어요. 잔고가 넘쳐나니 이 돈으로 경기도 용인에 120조원짜리 반도체 단지를 짓네, 인텔의 낸드 플래시 메모리 사업부를 11조원에 사네 등등 통 큰 투자를 줄줄이 하죠.

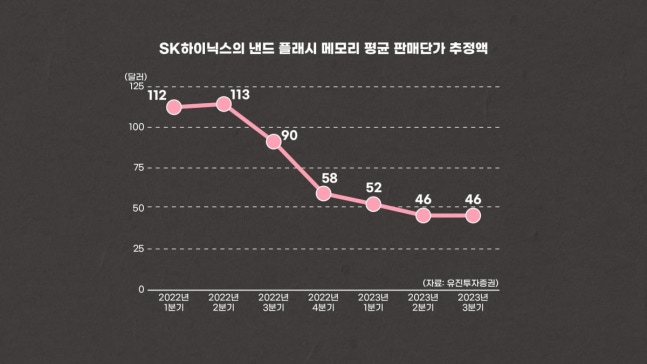

특히 손실이 많이 난 M&A가 있어요. 2021년에 인수한 인텔 낸드 사업부입니다. 인수할 때도 ‘비싸게 샀다’는 말이 많았는데요. 이후 상황을 보니 정말 비싸게 샀습니다. 낸드 플래시 메모리 가격이 크게 떨어졌거든요. SK하이닉스의 낸드 플래시 메모리 평균 판매가격은 2022년 1분기만 해도 테라바이트당 112달러였는데, 2023년 2분기 46달러로 60% 가까이 폭락했죠. 이 탓에 SK하이닉스의 낸드 부문 적자는 분기당 2조원을 넘어섰습니다. 인텔 낸드 사업부의 작년 3분기까지 순손실이 3조6000억원을 넘겼고요. 완전 자본잠식에 빠져서 돈을 퍼 넣어주지 않으면 살 수 없는 상태에 이르렀습니다.

좋지 않은 M&A 사례는 이것 말고도 수두룩합니다. SK그룹의 지주사인 SK는 투자형 지주사란 개념을 들고 나왔었는데요. 한마디로 워런 버핏의 벅셔 해서웨이처럼 투자 잘해서 떼돈 벌겠다는 개념입니다. 근데 이게 말이 좋아 워런 버핏이지 말처럼 쉽지가 않잖아요. 투자한 뒤 손실을 낸 게 많아요. 미국 플러그파워가 대표적입니다. 2021년 1조8000억원을 주고 플러그파워 지분 10%, 5140만 주를 취득했습니다. 이때 취득가격이 주당 29달러가 넘는데요, 이 회사 주가는 올 들어 3달러 선으로 내려앉았어요. 주식 산 뒤에 주가가 90% 가까이 폭락했어요. 1조8000억원에 산 주식 가치는 2000억원에 불과해요.

인텔 낸드 사업부 인수는 당시에도 미친거냐는 반응이 많았던걸로 기억합니다.

SK가 투자 잘해왔는데 묘하게 최근 들어 그 능력이 없어진거 같아요.

SK가 손대는거 치고 잘 되는 미래먹거리가 별로 없는거 같습니다

그래도 하닉 현직자들에게 물어보면 이번 성과금은 절망적이지만 올해부터 다시 살아날거라 전망하더군요.

올해에 작년의 적자를 메꾸고 다시 반도체 사이클이 오리라 보는 분위기입니다.

현대 하이닉스 시절에도 돈 못 버는 대표적인 회사였는데 잘 키운거 보면 솔리다임도 또 모르져..

1주당 300원대도 본 적이 있어서...

저 정도 적자는 아무것도 아닙니다.

인텔 nand인수는 아직 평가하기에는 조금 빠를 것 같습니다.

SK에서 하닉 인수할때도 왜 하냐는 시선도 많고

인수하고 한동안 좋은 평가 못받았을 걸요?

사이클 무너져서 올라오지 못하는 한

활황 사이클 되면 다 회복일거에요

그때까지 버티기만 하면 될겁니다

하이닉스 하나 잘 됐다고 너무 나갔죠.

운을 실력으로 착각.