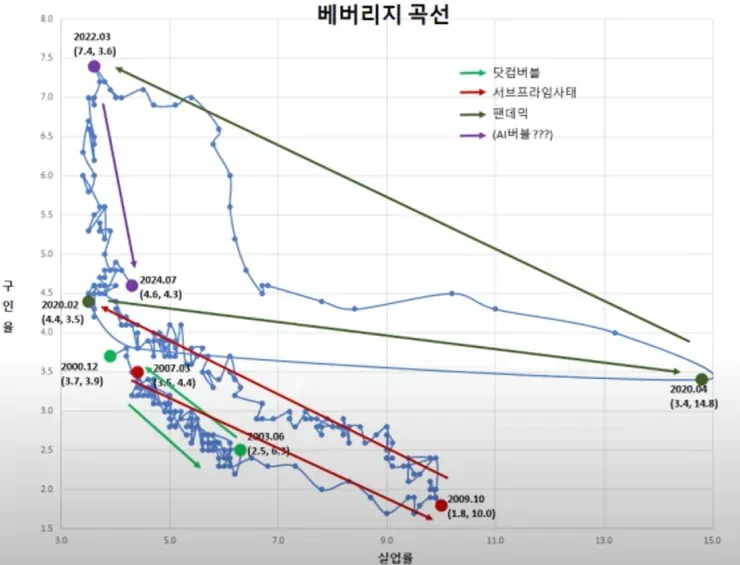

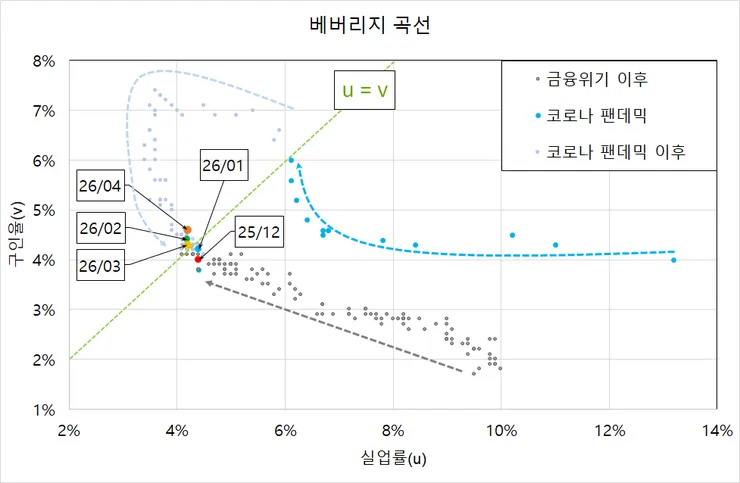

파월이 언급한 베버리지 곡선과 장기 골디락스/SPX 5651

https://www.clien.net/service/board/cm_stock/18808476CLIEN

https://twitter.com/yang_youngbin/status/2063136496476164516

24년 7월 위치(4.6, 4.3)과 26년 4월도 4.6, 4.3으로 같습니다.

25.12~26.4월에서 구인율이 조금 높아지고 실업율은 큰 변화가 없는 밀집형태로 보입니다.

고용율이 높아졌는데 주가는 빠졌다.

고용이 172K 증가해서 시장을 놀라게 함

고용의 질을 보면,

교육ㆍ헬스: +47K (교육은 별로 안늘고 헬스쪽이 트럼프 2.0 이전부터 추세적으로 지속적으로 늘고 있다고 함)

숙박ㆍ외식: +59K 지역

정부: +52K 이 세 부분이 +158K(전체 +172K)를 차지함.

제조업: 7K

숙박ㆍ외식은 월드컵 특수로 보임

점 찍은 곳이 트럼프 2.0 임기 시작

AI 생산성 혁명은 인플레를 잡을까?

http://www.economy21.co.kr/news/articleView.html?idxno=1016763

당시 헤드라인 물가나 근원 물가지표는 3% 미만으로 지극히 안정적인 상태였고 눈앞에 보이는 인플레이션 압력은 없었지만

그린스펀이 1년 만에 기준금리를 3.0%에서 6.0%로 300bp(3%포인트)나 급격하게 올린 이유는 다음과 같은 거시경제적 판단과 통화정책 철학 때문이었다.

1. 통화정책의 시차(Time Lag) 고려

그린스펀은 밀턴 프리드먼이 강조했던 "통화정책의 시차는 길고 가변적(Long and variable lags)"이라는 이론을 철저히 신봉했었다. 금리 인상의 효과가 실물 경제와 물가에 반영되기까지 통상 1년에서 2년 정도의 시간이 걸린다고 본 것이다. 따라서 지표상으로 인플레이션이 눈에 보이기 시작할 때 금리를 올리면 이미 때를 놓친 것이며, 그때는 물가를 잡기 위해 훨씬 더 파괴적인 수준으로 금리를 올려야 하므로 결국 경제가 하드랜딩(경착륙)할 수밖에 없다고 판단했던 것이다. 이런 판단의 배경에는 그가 갓 연준의장으로 취임한 후(1987년 8월) 인플레이션이 급등하는 상황에서 금리 인상 시기를 실기했다는 판단이 있었기 때문이다. 다음 그림 녹색 상자는 그린스펀 재임 초기였고

1994년의 선제적 금리 인상시기에는 인플레이션도 매우 안정적이었음을 알 수 있다.

3. 기대인플레이션(Inflation Expectation)의 차단

그린스펀은 눈에 보이는 수치보다 시장 참여자들의 심리(기대인플레이션)를 통제하는 것을 최우선 과제로 삼았다. 일단 가계와 기업의 머릿속에 '앞으로 물가가 오를 것'이라는 인식이 자리 잡으면, 임금과 제품 가격이 연쇄적으로 상승하는 인플레이션 악순환(Wage-Price Spiral)이 시작된다고 보았다. 이 심리가 굳어지기 전에 연준이 물가 안정에 대한 강력한 의지를 보여줌으로써 인플레이션을 사전에 확실히 차단하려 했다.

그린스펀의 신경제 정책

그 유명한 선제적 대응 이후 1995~2005년까지는 그린스펀의 신경제 정책의 시기다. 당시 연준 위원들과 그는 PC 및 인터넷의 도입으로 생산성이 장기적으로 급등하는 시기에 기준금리에 대한 격렬한 논쟁이 있었다. 다음은 그 당시의 생산성(%, 전년대비, 4분기 이동평균)과 기준금리를 보여준다.

그린스펀이 주장한 신경제 정책은 PC 및 인터넷의 보급으로 AI 생산성이 급격히 오르고 이것이 디플레이션 효과를 가져 온다는 주장이었다.

이 지점은 케빈 워시 현 연준의장의 AI 붐이 생산성 혁명을 가져오고 디플레이션 효과를 일으킬 것이므로 금리를 인하해야한다는 주장과는 결이 조금 다르다.

당시 그린스펀의 연준의 매파에 맞서 금리를 인하 한 것이 아니라 금리를 동결 수준으로 유지했다.

1998년에 금리 인하는 있었다.

그러나 이 시기 금리 인하는 동아시아 금융위기(IMF)와 러시아 디폴트 선언에 이은 LTCM이라는 헤지펀드의 파산에 대응한 일시적 조치였다.

적어도 당시의 경험으로부터는 생산성 혁명은 단기적으로는 인플레이션 안정화에 도움이 된다는 것을 볼 수 있다.

그러나 생산성 혁명이 장기화되면서 경제의 총수요를 자극하고 이것은 자산가격 급등 등의 부작용을 낳게 됐음을 알 수 있다.

의견

AI가 단기적으로 인플레이션 안정화 시킬 수 있으나 장기적으로는 총수요 자극 및 자산 버블로 인플레이션 가속화 이후 버블 붕괴가 일어났다는 것입니다.

1994년의 선제적인 금리인상이 기대 인플레이션을 차단하고 인플레이션도 안정적으로 관리할 수 있었고 당시 그린스펀의 연준의 매파에 맞서 금리를 인하 한 것이 아니라 금리를 동결 수준으로 유지했으나 1998년 금리인하를 했고 총수요를 자극하여 자산가격을 급등시켜 버블 붕괴를 가져왔다는 것입니다.

핵심은 그리스펀처럼, 선제적으로 금리인상을 전격적으로 단행할 수 있느냐 ?인데 케빈 워시 의장은 그럴 위인이 아닌 것으로 알려져 있다는 것입니다.

고용은 견조한 상태인데 기대 인플레이션은 상승한 상태이고 시장은 연준의 긴축모드를 우려하고 있는 것 으로 추정합니다.

현재는 긴축모드 중지 상태로 판단합니다.

https://fredblog.stlouisfed.org/2026/06/

금리가 급격하게 올라간다면 많은 기업들이 무너질꺼고, 빅테크라고해도 파산가능성이 있다고 생각합니다.

자국산업보호와 트럼프가문을 위해서라도 버블을 계속 키우고 끝까지갈듯합니다.(사실 지금은 버블인지 아닌지도 모르죠)

2022년 하락시장과 다른점

https://www.clien.net/service/board/cm_stock/19177457CLIEN

4월 14일과 달라진 점은 무엇일까요 ?

올해내 금리인하는 물건너간 것으로 보는 시각은 더 강화되었다고 보면, 연준의 긴축모드--->현재, 긴축중지 모드에서 시장은 다시 긴축모드로 회귀하는 것 아닌가 ? 정도로 보입니다.

월요일 빛투 레버리지 연쇄 청산이 제일 무섭네요.

금요일 하락은 미장은 금리인상 가능성보다는 현재, 긴축 중지상태에서 기존 기조였던 긴축으로 회귀하는 것을 두려워하고 있는 것으로 보입니다. 무엇보다도 43일(9주 상승+초반 상승세) 상승추세를 조금 누그러뜨리는 것이 긴축회귀 가능성과 맞물리면서 투매성 하락이 나온 것으로 판단합니다.