골드만삭스, SK하이닉스, 목표 주가 3,500,000원으로 대폭 상향, 삼성전자, 목표주가 320,000원에서 480,000원로 상향

1. 공급 부족 장기화 및 역대급 슈퍼사이클

반도체 수급 불균형은 2026년을 넘어 2027년 더욱 심화될 전망이며, 최소 2028년까지 공급 부족 현상이 이어질 것으로 보입니다. 과거의 짧은 사이클과 달리, 이번에는 균형기 이후 최소 3년 이상의 강력한 공급 부족이 예상되는 '역사상 가장 심각한 수급난'이 될 가능성이 큽니다. 현재 시장은 이러한 기업들의 강력한 이익 창출 능력을 충분히 반영하지 못하고 있어 저평가 상태로 판단됩니다.

2. AI 및 서버 중심의 구조적 수요 확대

과거 클라우드 데이터센터 위주의 수요에서 벗어나, 현재는 대규모 AI 서버 구축과 에이전트 AI 확장이 시장을 견인하고 있습니다. 서버가 전체 메모리 수요에서 차지하는 비중이 DRAM 50%, NAND 40% 수준으로 크게 상승했습니다. 특히 고성능 AI 데이터센터에서는 LLM(거대언어모델) 운용을 위한 용량과 대역폭이 필수적이므로, 메모리는 단순 부품을 넘어 핵심적인 인프라로 자리 잡았습니다.

3. 클린룸 부족과 HBM 생산 전환의 제약

과거와 달리 현재는 증설을 위한 클린룸 공간이 매우 제한적입니다. 신규 공장 건설에는 3년 이상의 시간이 소요되며, 새로 확보되는 공간조차 일반 DRAM 대비 웨이퍼 소모량이 34배에 달하는 HBM 생산에 우선 배정될 것입니다. 이로 인해 삼성전자, SK하이닉스, 마이크론 등 주요 3사의 일반 DRAM 생산능력 증가율은 과거 12% 수준에서 향후 7~8%대로 둔화되어 공급 부족 현상을 심화시킬 것입니다.

4. LTA(장기공급계약)를 통한 변동성 축소

공급 부족이 장기화됨에 따라 주요 고객사(빅테크 등)들은 선제적인 물량 확보를 위해 LTA를 체결하고 있습니다. 이는 선급금 지급과 페널티 조항을 포함하며, 하한 가격(Floor Price) 설정을 통해 반도체 공급사들에게 높은 마진을 보장합니다. 결과적으로 과거의 높은 실적 변동성이 크게 낮아지고 안정적인 이익 가시성을 확보하게 되어, 반도체 기업들의 밸류에이션 리레이팅(재평가)이 가능해졌습니다.

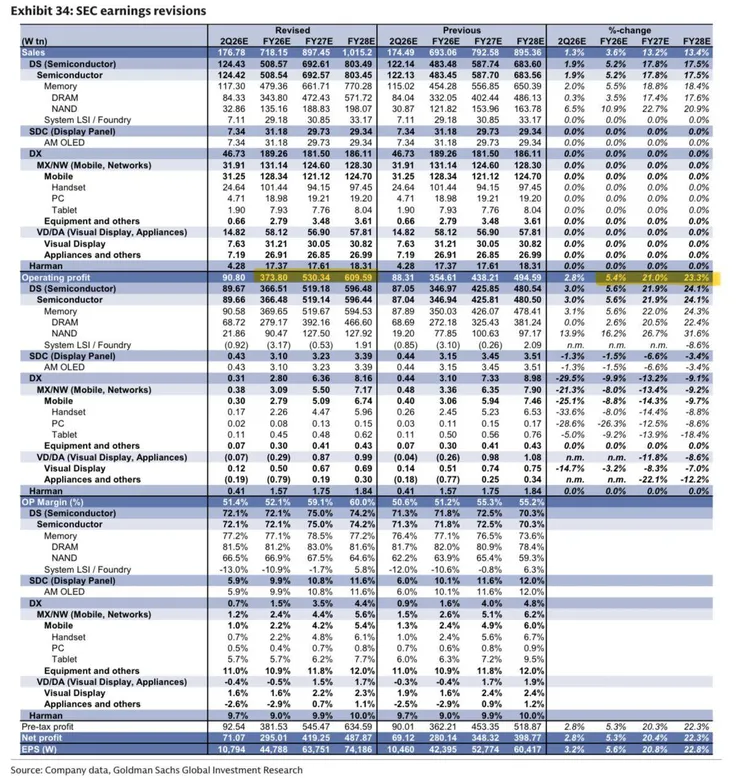

5. 실적 전망 대폭 상향

수급 개선과 가격 상승을 반영하여 주요 기업의 영업이익 전망치가 대폭 상향 조정되었습니다. 특히 HBM 시장 규모는 2026년 560억 달러에서 2028년 1,680억 달러로 급성장할 것으로 보입니다.

삼성전자: 영업이익 전망치 2026년 374조 원, 2027년 530조 원, 2028년 610조 원 상향

SK하이닉스: 영업이익 전망치 2026년 271조 원, 2027년 401조 원, 2028년 454조 원 상향

p.s

골드만삭스가 올린 삼성전자, SK하이닉스 전망치로 계산한 PER

- 골드만삭스가 삼성전자와 SK하이닉스의 향후 3년치 영업이익 전망을 한꺼번에 대폭 상향 조정함

- 삼성전자는 2026년 374조, 2027년 530조(+21%), 2028년 610조(+23%)로 기존 대비 상향됨

- SK하이닉스도 2026년 271조(+4%), 2027년 401조(+22%), 2028년 454조(+24%)로 올랐음

- 영업이익에 0.8을 곱해 순이익을 추정한 뒤 현재 시총 기준으로 PER을 계산함

- 삼성전자 기준 2026년 6.2배, 2027년 4.4배, 2028년 3.8배로 나옴

- SK하이닉스는 2026년 7.7배, 2027년 5.2배, 2028년 4.6배로 계산됨

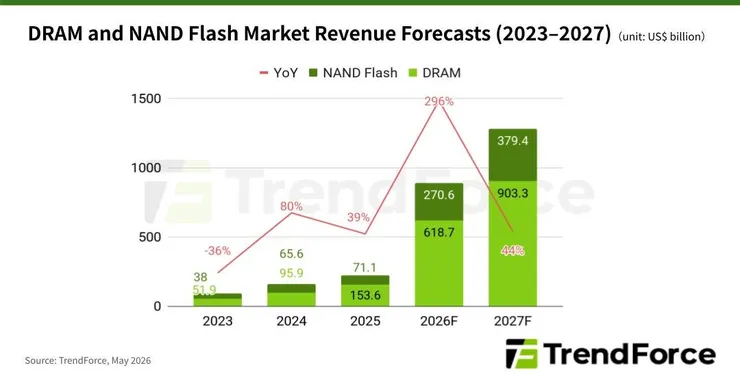

5월에도 오른 것으로 보이는데....

역시나 MLCC ODM 부품은 숏티지 지속

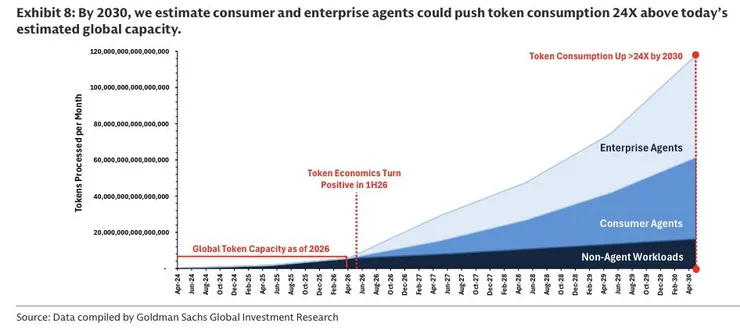

2030년까지 토큰 소비량이 24배 증가

하이퍼스케일러 중심에서 기업용 AI서버(이를 따로 부르는 명칭이 있었는데 기억이 갑자기 안남) 증가, Edge AI, Agent AI가 다양한 시장을 타겟으로 신규진입 하면서 더욱 증가한다는 의미로 들림.