26년 상반기까지는 SK하이닉스가 HBM3E 영업이익율에서 앞서서 SK하이닉스 비중이 약간 높은 상태입니다.

그러나, HBM4에서 한계점이 보이고 HBM4E 이후와 cHBM 주도권에서 완전히 달라질 수 있어 보입니다.

그것은 로직다이와 패키징 경쟁력에서 삼성전자와 차이가 커지고 있기때문입니다.

이점은 이전글에도 표현한 바 있지만 HBM4에서 이미 로직다이 재설계로 양산과 상용화가 늦어지는 것으로 파악되기 때문입니다.

26년 상반기까지는 HBM3E 비중에서 앞서는 닉스의 경쟁력이 돋보이지만 하반기, 앞으로도 영업이익율이 앞설 것인가 ?에서 확언할 수 없어 보입니다.

HBM 경쟁력은 DRAM 수율, HBM 적층 수율에서 닉스가 월등히 앞서고 Logic Die 설계, 제조에서도 프리미엄을 받던 HBM3E까지로 보이기 때문입니다.

HBM4에서도 닉스가 DRAM 수율, HBM 적층 수율에서 월등히 앞서 영업이익율이 앞설 것으로는 보고 있습니다. 다만, 로직다이 설계/제조, 패키징에서 잃을 것보다 큰가?에서 대부분의 글로벌IB, 국내증권사 예측치보다 큰가?에는 확신이 서지 않습니다.

SK하이닉스도 파운드리 역할을 하는 키파운드리하는 자회사가 있으나 현재는 HBM4에서 삼성은 4nm 설계/제조를 자체 생태계로 내재화되어있는데 반해 TSMC 12nm설계/제조하는데 있습니다.

HBM4가 JDEC 8Gbps 표준인데 비해 NVDA는 그보다 높은 11.7Gbps에 이르렀으나 삼성은 이미 13Gbps를 달성해서 양산에서 앞서 가고 있습니다.

닉스, MU 양사모두 11Gbps/11.7Gbps를 만족하기위해서 삼성과 같은 13Gbps를 만족하기 위해 로직다이를 재설계하고 있는지 ? 확실하지 않습니다.

또한, HBM3E에서 삼성은 1a, 닉스/MU는 1b공정으로 제작되어 앞서있었으나 HBM4에서 삼성은 1c, 닉스/MU는 1b공정에 머물러 있습니다.

이에 닉스는 ASML에서 EUV 장비를 20~30대 구입해서 1c공정으로 TSMC 4nm설계/제조로 HBM4E를 공급할 것으로 전해지고 있습니다. 국내 중소기업에 의해 EUV펠리클 양산 공장도 건설중이고 EUV검사장비도 국산화한 상태로 알고 있습니다.

기존 14/14X이천, 15/15X 청주, 향후 인디애니와 용인팹에서 파운드리/패키징 경쟁력을 위해서 노력할 것으로 예상은 됩니다.

정리하면, DRAM 선단공정, 로직다이(비메모리, Logic 설계 기술), 2.5D/3D 패키징 경쟁력에서 경쟁이 치열하다는 것인데

로직다이 설계/제조, 패키징에서 닉스/MU는 뒤쳐질 수 밖에 없는 구조적 한계가 있어보인다는 것입니다.

로직다이 설계를 NVDA가 할려는 움직임까지 있는 가운데 닉스가 자체 로직다이 설계, 제조를 자체 내재화할 수 있는 경쟁력을 보여줄 수 있는가 ? 자체 파운드리인 키 파운드리 경쟁력이 없어 TSMC에 외주 제조는 주되 패키징에서 자체 경쟁력을 가지려하고 있는가? 중요한 분기점에 와 있다고 봅니다.

추가로 NVDA 베라루빈에서 KV캐시용 ICMS에 필요한 e-SSD(낸드+DDR4 1GB+RISC-V 컨트롤러)에서 낸드플래시 용량이 APPL 아이폰용 낸드의 1.7배에 이를 것으로 예상된다는 전망을 전해드렸는데 현재, 최신 PCIe 6.0지원 e-SSD 제품을 출시한곳은 삼성전자와 MU뿐입니다.

작년에 삼성에 요구했던 속도를 이제는 SK하이닉스에 기대해야 합니다.

p.s

마이크론은 HBM4까지는 자체적으로 로직다이 만들고 있으나 4E이상부터는 TSMC 베이스 다이를 사서 쓸 계획이라고 합니다.

SK하이닉스는 이미 HBM4부터 12nm 베이스다이를 TSMC걸로 쓰고 있다고 했는데 HBM4E부터 cHBM까지 3nm로직 다이를 쓸 예정이라고 합니다.

NVDA향에 한해서 삼성에서 만든 HBM도 마찬가지로 TSMC에서 패키징하는데 닉스입장에서 파운드리는 계륵이고 어쩌면, 독이 될 수 있다는 현업에 계신 분의 의견이 있었습니다.

얼마전 인텔 매니저 출신이 나온 유튜브 방송을 보았는데 PC/서버에서 블루스크린 뜨는 이유를 DRAM 에러로 지적했습니다.

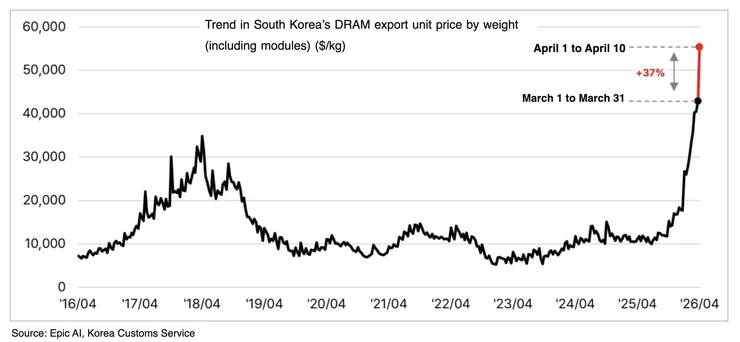

한국의 4월 10일 주요 품목별 수출 잠정치가 사상 최고치를 경신했습니다.

(매달 4월 1일~10일 데이터 기준)

반도체(DRAM): 전년 동기 대비 +357%, 전월 대비 +10%

반도체(NAND): 전년 동기 대비 +198%, 전월 대비 +19%

화장품: +29% Y/Y, +52% M/M

라면: +35% Y/Y, +23% M/M

https://www.a16z.news/p/charts-of-the-week-ventures-300b

PJM, 데이터센터 전력 폭증 대비 15GW 긴급 확보 추진

PJM Interconnection(PJM)은 미국 동부 13개 주와 워싱턴 D.C.의 전력 계통을 운영하는 북미 최대의 지역 송전 기구(RTO)입니다. 6,500만 명 이상의 고객에게 전력을 안정적으로 공급하기 위해 전력 도매 시장(에너지/용량 시장)을 운영하고 송전망을 관리하며, 실시간 전력 수급 균형을 맞추는 역할을 합니다.

(Bloomberg) 미국 동부 13개 주 전력망을 운영하는 PJM이 AI 데이터센터 붐으로 인한 전력 부족 사태에 대응하기 위해 15기가와트(GW) 규모의 신규 전력을 확보하는 긴급 제안을 발표했다. 이는 대형 원자력 발전소 약 15기에 해당하는 엄청난 양이다. PJM은 신규 데이터센터 부지와 신규 발전소 건설 프로젝트를 직접 연결하는 방식을 제안했다. 2027년 3월까지 진행되며, 다음 주말부터 발전사 및 데이터센터 운영사를 대상으로 양자 협상 참여 의사를 타진할 계획이다. 계약 기간은 2년에서 최대 15년까지 다양하게 논의될 예정이며, 시장에서는 약 10~13GW 규모의 15년 장기 계약이 성사될 것으로 기대하고 있다. PJM은 이미 2027년 여름부터 수 기가와트 규모의 공급 부족이 시작될 것으로 경고했다. 향후 10년 내에 부족분은 최대 60GW에 달할 전망이다.

SK하이닉스는 이미 HBM4부터 12nm 베이스다이를 TSMC걸로 쓰고 있다고 했는데 HBM4E부터 cHBM까지 3nm로직 다이를 쓸 예정이라고 합니다.

NVDA향에 한해서 삼성에서 만든 HBM도 마찬가지로 TSMC에서 패키징합니다.