원본출처: https://securities.miraeasset.com/bbs/download/2143332.pdf?attachmentId=2143332

1. CPO(Co-Packaged Optics)는 광학 엔진을 스위치 ASIC이나 GPU 가속기와 동일한 패키지 내에 직접 통합하는 기술임. 기존 플러그형 광모듈은 칩과 광학 엔진 사이의 전기 신호 경로가 수십 cm에 달해 전력 소모가 크고 신호 손실도 심했는데, CPO는 이 거리를 수 mm 수준으로 압축함. 덕분에 전력 소비를 비트당 15pJ에서 5pJ 수준으로 줄이고, 궁극적으로는 1pJ 이하도 가능할 것으로 기대됨.

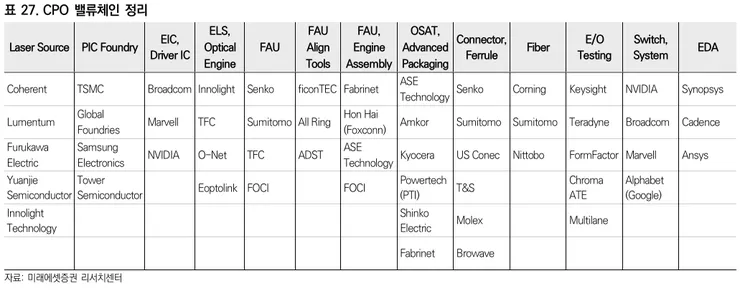

2. CPO 밸류체인은 크게 레이저 소스 → PIC 파운드리 → EIC·드라이버 IC → 광학 엔진(ELS) → FAU(Fiber Array Unit) → FAU 얼라인 툴 → FAU 엔진 어셈블리 → OSAT·어드밴스드 패키징 → 커넥터·페룰 → 파이버 → E/O 테스팅 → 스위치·시스템 → EDA 순으로 구성됨. 레이저 소스에는 $COHR , $LITE , Furukawa Electric 등이, PIC 파운드리에는 $TSM , $GFS , $SSNLF 가 참여 중이며, EIC·드라이버 IC는 $AVGO , $MRVL , $NVDA 가 담당함.

3. 광원 측에서는 실리콘 포토닉스(SiPh) 기반 PIC가 핵심 플랫폼으로 자리잡고 있음. $TSM 은 COUPE(Compact Universal Photonic Engine) 플랫폼을 통해 EIC와 PIC의 3D 하이브리드 본딩 스태킹을 표준화하고 있으며, $AVGO 를 비롯한 주요 업체들이 이를 채택 중임. 3D Cu-Cu 하이브리드 본딩 기술은 EIC-PIC 인터페이스의 기생 커패시턴스(parasitics)를 최소화해 전력 효율을 대폭 향상시킴.

4. 변조기 기술 경쟁에서 $NVDA 는 마이크로링공진변조기(MRM) 방식을 선택해 에너지 효율과 집적도에서 앞서지만 제조 공차가 매우 까다로움. 반면 $AVGO 는 마하-젠더변조기(MZM) 방식을 택해 광대역 특성과 안정성에서 강점을 보임. $NVDA 의 Spectrum-6 이더넷 스위치는 200G SerDes와 CPO를 결합해 102.4Tbps 스위칭 용량을 달성했고, 전력 효율은 기존 대비 5배 향상됨.

5. FAU(Fiber Array Unit)는 광섬유와 PIC 칩 사이의 광신호를 정렬·결합하는 부품으로, Senko, TFC, FOCI 등이 주요 공급사임. FAU 조립 과정에서 PIC + EIC + FAU 간의 휨(warpage) 현상이 수율 저하의 반복적 원인이 되고 있으며, 이 미크론 단위 정렬 오차는 신호 손실로 직결됨. 엣지 커플링, 수직 커플링 등 다양한 광 결합 방식이 개발되고 있으나 고신뢰성 대량 생산에 적합한 방식은 아직 수렴 중임.

6. 현 시점 가장 큰 병목은 테스트·검사와 제조 수율 문제임. 광신호는 전기 신호와 달리 미크론 수준의 정렬 오차에도 즉각 성능 저하가 발생하므로, 광전 혼합 테스트 방법론이 전통적인 전기 테스트 방식보다 훨씬 복잡함. 여기에 CPO 패키지는 일단 조립 후 재작업(rework) 가능성이 극히 제한적이기 때문에, 불량 하나가 전체 고가 어셈블리의 폐기로 이어지는 구조적 리스크를 안고 있음.

7. 실리콘 포토닉스 제조 공정 자체도 성숙한 CMOS 공정에 비해 변동성이 훨씬 크고, Known-Good-Die(KGD) 보증이 더욱 중요함. OSAT와 위탁 제조사들은 새로운 이종 조립(heterogeneous assembly) 플로우를 신규 인증받아야 하는데, 이 과정이 양산 확대의 속도를 제한하고 있음. 국내에서는 ADST가 CPO 장비·비상장 기업으로 주목받고 있으며, 광 결합 핵심 소자와 글로벌 납품 경쟁력을 갖추는 방향으로 사업을 확장 중임.

8. 열 관리 역시 CPO 상용화의 주요 장벽 중 하나임. 광집적회로(PIC)는 전기 대비 비트당 에너지 소모는 적지만, 고출력 로직 다이와 근접 배치될 때 강한 열 커플링이 발생하고, AI 워크로드 특성상 부하가 급격히 변하는 과도 열 응답(transient thermal behavior)이 광 신호 파장 드리프트와 레이저 효율 저하로 이어짐. 기존 컴퓨트 전용으로 설계된 냉각 시스템으로는 이를 감당하기 어려워, 다이·패키지·시스템 수준을 아우르는 통합 열해석이 필수가 됨.

9. 표준화와 생태계 성숙도 면에서는 아직 갈 길이 멀음. 기계적 인터페이스, 열 사양, 광 접합 방식, 테스트 표준 등이 아직 업계 공통 규격으로 확립되지 않았으며, OIF(Optical Internetworking Forum) 등 컨소시엄이 공통 변조 포맷·성능 벤치마크 정의에 나서고 있음. $META , $MSFT 는 개방형 표준을 지지하고 있지만 $GOOGL , $AMZN 은 독자 전략을 검토 중이어서, 멀티벤더 인터옵이 언제 현실화될지 불투명함.

10. 시장 전망은 매우 가파름. IDTechEx는 CPO 시장이 2026~2036년 연평균 37% 성장해 200억 달러를 돌파할 것으로 분석했고, LightCounting은 광학 트랜시버용 레이저·PIC 판매액이 2023년 24억 달러에서 2029년 59억 달러로 성장할 것으로 내다봄. 국내 수혜주로는 ADST(CPO 장비·비상장), MPNICS(마이크로 렌즈·비상장), RF머리리얼즈(레이저 부품) 등이 Scale-Up 국면인 2027년 이후 본격 수혜가 기대되며, 퀄리타스반도체(고속 SerDes IP), 티에프피·라이믹(CPO 테스트 소켓·SiPh 설계) 등도 CPO 공급망의 핵심 플레이어로 부상중

아래는 개인적인 공급망 예상

p.s

https://twitter.com/KobeissiLetter/status/2037695918686761374

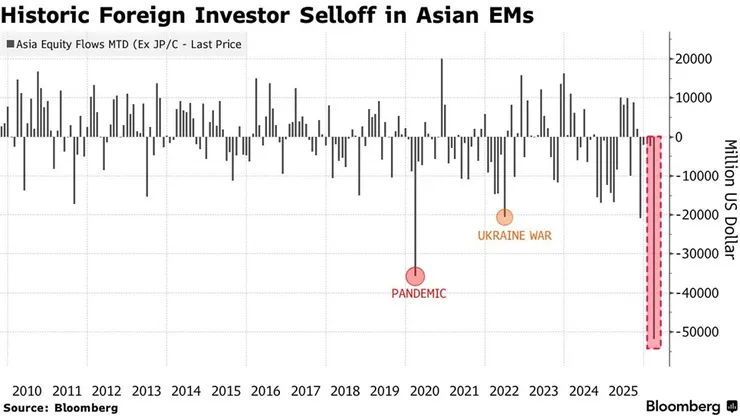

외국인들이 사상 최대 속도로 아시아 주식을 매도하고 있다.

해외 투자자들은 3월 한 달 동안 중국을 제외한 아시아 신흥 시장 주식에서 520억 달러 규모의 순매도를 기록했는데, 이는 사상 최대 월간 순유출 규모입니다. 이는 2020년 팬데믹 당시 세워진 이전 월간 최고 기록을 49% 초과하는 수치이며, 2022년 6월 러시아-우크라이나 전쟁 당시의 유출액보다 148%나 높은 수치입니다.

가장 큰 폭의 원유 인출은 석유 수입에 가장 의존적인 국가인 대만, 한국, 인도에서 나타났습니다. 이는 아시아 경제권이 호르무즈 해협을 통과하는 원유 수요의 약 80%를 차지하고 있기 때문입니다. 이란 전쟁으로 가장 큰 타격을 입는 나라는 아시아다.