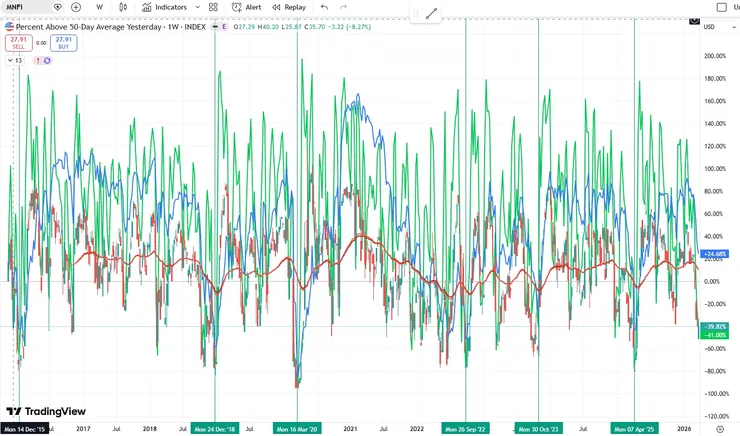

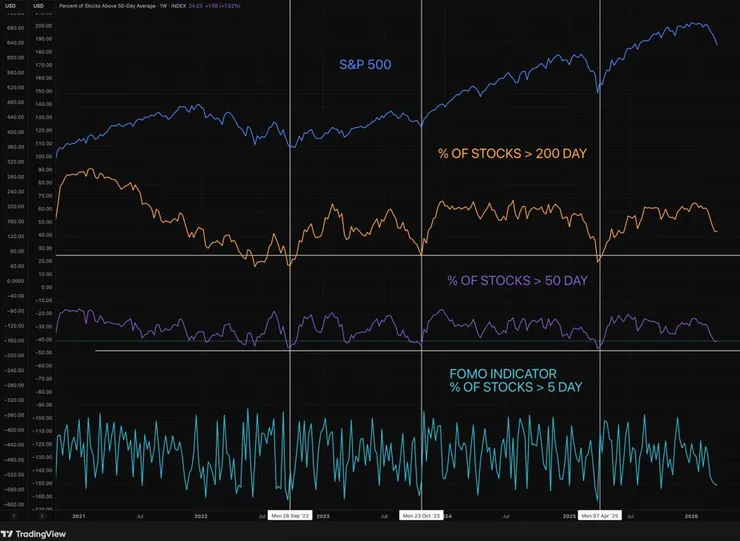

주가 하락시 저점을 저울질 하는 수단중 하나로

20일, 50일, 100일, 150일, 200일 이평 이상에 있는 종목수(%)를 헤아려 보는 것입니다.

당연히 작을수록 저점에 가까워진 것입니다.

현재 5주연속 하락으로 많이 떨어진 상태인데 최악은 아직 도달하지 않은 것으로 보입니다.

4월초 시나리오중 하나였던 6200 근처(주봉 선행스팬1 6243, 선행스팬2 5799)도 테스트할 수 있어보입니다.

주봉을 열어 지난 역사를 되돌려보면, 5주연속 하락일 경우 반등이 나오지만, 반등후 1주 더 하락하는 경우가 많아 보입니다.

주식 보유자에게는 인내의 시간이고 확대되는 하락폭을 볼 때 멀지 않았다는 느낌을 주고 있습니다.

현금 보유자에게는 기회의 시간이 다가왔거나 다가오고 있다는 것을 알 수 있습니다.

p.s

현물가격이 내리더라도, 주요 고객에게 전달되는 가격에는 큰 영향이 없을 것이라는 현업분의 코멘트가 있었습니다.

현물 가격은 이미 전체 유통량의 3~5% 미만을 차지하고 있으며, 애초부터 비정상적으로 높은 수준에서 거래되어 왔습니다.

현재로서는 현물 가격 하락은 완전히 무의미합니다. 그런데도 메모리 소매 가격이나 DRAMeXchange 현물 가격 하락에 대해 호들갑을 떠는 사람들을 보면 안타깝다는 생각밖에 들지 않습니다. 중국에서 투기를 목적으로 재고를 쌓았다가 시장에 풀어 현물가격이 30~50%가격이 하락해도 영향을 주지 않는다고 합니다.

중국 화창베이 DDR5 64GB 스팟가 약 $2,500. 마이크론·삼성 2Q26 계약가 $1,250~1,500. 거의 2배 차이입니다.

중국, 미국, 독일 스팟가격이 내렸다고 했지만, 거의 2배나 더 받고 있었다는 것이 더 놀랍네요.

높은 가격과 소비자 수요 감소에 따라 등락을 거듭하는 것입니다.

문제되는 것은 DDR4 가격이 HBM3E 가격보다 비싸게 거래된 것입니다.

삼성-닉스가 올해 말까지 DDR4을 생산해서 가격을 인하시킨후 소비자 수요가 자연스럽게 DDR5로 이전될 수 있게할 것으로 시장 분석기관은 보고 있었습니다.

대량거래를 기반으로 하는 B2B 서버와 모바일 시장 가격변화를 주목해야 합니다.

TrendForce Raises Q1/Q2 2026 DRAM & NAND Price Forecasts

Q1 2026

- PC DRAM Blended ASP: revised up from +50~55% to +110~115%

- Server DRAM Blended ASP: revised up from +60~65% to +93~98%

- Mobile DRAM Blended ASP: revised up from +45~50% to +58~63%

- Overall DRAM Blended ASP: revised up from +55~60% to +93~98%

- eSSD prices: revised up from +33~38% to +75~80%

TLC/QLC NAND prices: revised up from +30~35% to +75~80%

- Overall NAND Blended ASP: revised up from +33~38% to +85~90%

Q2 2026

- PC DRAM prices: revised up from +10~15% to +40~45%

- Server DRAM prices: revised up from +10~15% to +43~48%

- Mobile DRAM (LP5X) prices: revised up from +13~18% to +58~63%

- eSSD prices: revised up from +15~20% to +68~73%

- TLC/QLC NAND prices: revised up from +15~20% to +60~65%

- Overall NAND Blended ASP: revised up from +18~23% to +70~75%