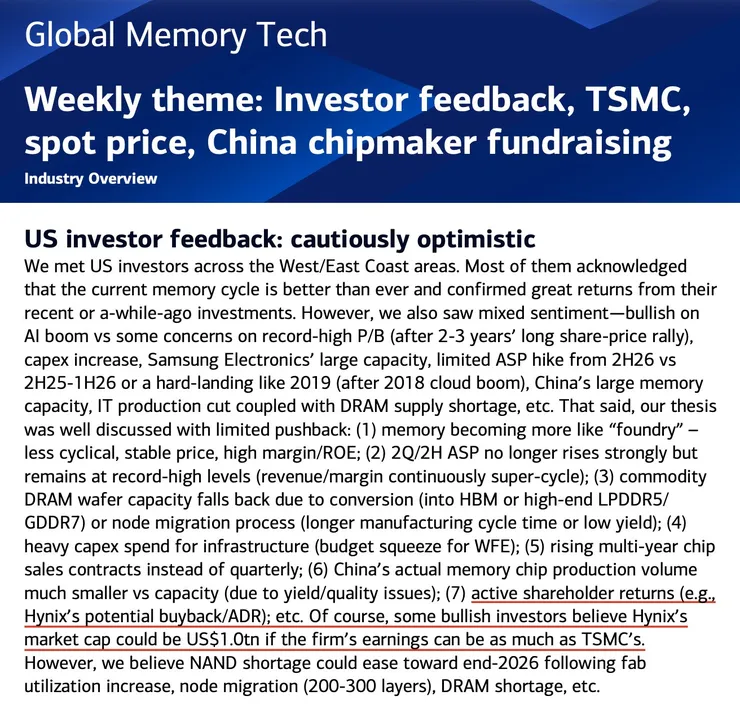

이제 SK하이닉스 1400조 시총을 언급하는 투자자가 있다고 ?

보고서 전문을 보지 않았고 연도가 언급되지 않아 몇년후 TSMC만큼 수익이 난다면, 당연히 1400조 가야겠지요.

골드만삭스, SK하이닉스 실적 전망치 재조정, 놀라운 숫자

https://www.clien.net/service/board/cm_stock/18484085CLIEN

HBM 공급망에 대한 글을 썼을때, SK하이닉스 실적 전망이 나올 때 비웃는 사람 있었습니다.

CXL이 HBM을 대체할 수 없는 이유를 반도체 업계 종사자에게 비 전문가인 제가 설명한 댓글도 게시판에 남아 있습니다.

28년까지 반도체 3사는 실적이 매우 좋을 것이라는 것은 지금 즈음이면, 대부분 납득하고 있는 상황이지만

현재, 550조인 시총의 약 3배에 가까운 시총을 언급하는 실정이라니 현재로는 와닿지 않네요.

물론, MU와 항상 비교하다보니 더 상승해야하는 것은 인정합니다.

p.s

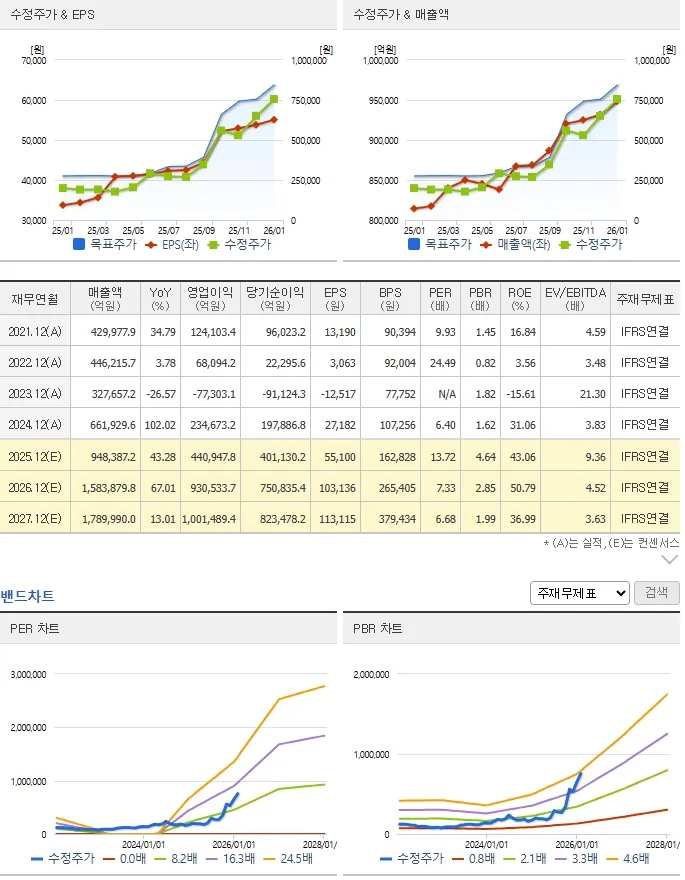

댓글에 투자자를 찾아서 가계산 해보았습니다.

2027년 예상 EPS 194,000 x 10배 = 1,940,000원

1,940,000 / 756,000 = 2.56

2.56 x 550조 3600억= 약 1408조가 나오네요.

배수가 문제네요.

9배는 2.30 x 550조 3600억 = 약 1265조

8배는 2.05 X 550조 3600억 = 약 1128조

7배는 1.796 X 550조 3600억 = 약 998조

네이버 컨센서스

분기 자료

요즘 주변에서 투자 얘기하면 추천하는게 469150 입니다

2027년 예상 EPS 194,000 x 10배 = 1,940,000원

1,940,000 / 756,000 = 2.56

2.56 x 550조 3600억= 약 1408조가 나오네요.

배수가 문제네요.

9배는 2.30 x 550조 3600억 = 약 1265조

8배는 2.05 X 550조 3600억 = 약 1128조

7배는 1.796 X 550조 3600억 = 약 998조

반도체가 몇년단위 사이클에서 아예 벗어난다고 봅니다.

저는 걱정되는게, ai 관련주와 아닌것의 앞으로 몇년간 투자수익이 엄청나게 벌어질것을 우려하고 있습니다. 흔히들 아파트 없어서 벼락거지라고 했던 지난 몇년동안의 유사한 현상이 국내외를 막론하고 ai 관련주를 가지고 있느냐 없느냐로 나뉠듯 합니다.

2027년 예상 EPS 194,000이상을 예상한 IB나 국내 증권사가 있나요 ?

님 개인적인 예상이 국내 증권사나 IB보다 높다는 의미시죠 ?

Hbm은 시작일뿐, dram nand 거기에 삼성은 파운드리까지 맹활약을 할듯으로 보입니다.

네이버 컨센서스 자료 추가했습니다.

현재 per 300인 이유는 요근래 eps가 급격하게 하락 하였기 때문인데, 이건 일시적인 현상으로 저는 보고 있습니다. fsd 구독제로만 전환하는것도 이연매출 관점에서 보면 상당한 eps 상승 요인이 있을것으로 보이고요.

테슬라가 자동차, 태양광, ess, 휴머노이드, 로보택시, 자율주행등 여러 사업을 동시에 진행하고 있는데, ai와 상당한 밀접도가 있고, 앞으로 뒤돌아갈수 없는 흐름이라고 봅니다. 이런 관점에서 봤을때 현재 1.5T 밸류에이션 자체는 너무 저렴하다고 느껴집니다. 당장의 eps는 나오지 않지만, 저것들이 모두 달성 되었을때는 10T 이상의 밸류를 줄수 있다고 보고 있고, 그게 2030년 정도에 윤곽이 생길것으로 믿고 있습니다.

곧 발표 하는 실적은 별로 기대가 없지만, 이것을 잘 이용하면 좋은 매수 찬스가 되지 않을까 싶습니다.

결국 단기적 관점에서는 로보택시 안전운전자 제거, 비감독 fsd가 핵심적인 한방 이겠지요.

지난 1년간 eps가 말도 안되는 수치로 떨어졌기에, per이 엄청나 보이는것이지, eps가 기존 수준으로만 회복되도 per은 엄청나게 떨어질 겁니다. 아니, per 떨어질 틈도 안주고 주가가 올라가지 않을까라는 생각이 듭니다. 현재는 per 확장 국면에 있다고 보여집니다. msg 조금 쳐서 4자리에 근접할수도 있다고 봅니다.

KB증권 김동원 리서치센터장이 영업이익 삼성전자 26년 영업이익 145조원, 닉스 120조원, 영업이익율 60%를 예상하긴했어요. 수익 내시길 바랍니다.

덧… 코스피 1만도 가능하죠.

정부에서 지원만 제대로 한다는 가정하에서요.

젭알 공약대로 진행하고, 이상한거 하지 말길 바랍니다.