사경인 회계사는 "재무제표 모르면 주식투자 절대로 하지 마라"에서

기업가치를 어떻게 산정하는지에 대한 단순하고 직관적인 척도로 SRIM이라는 걸 제안했는데요.

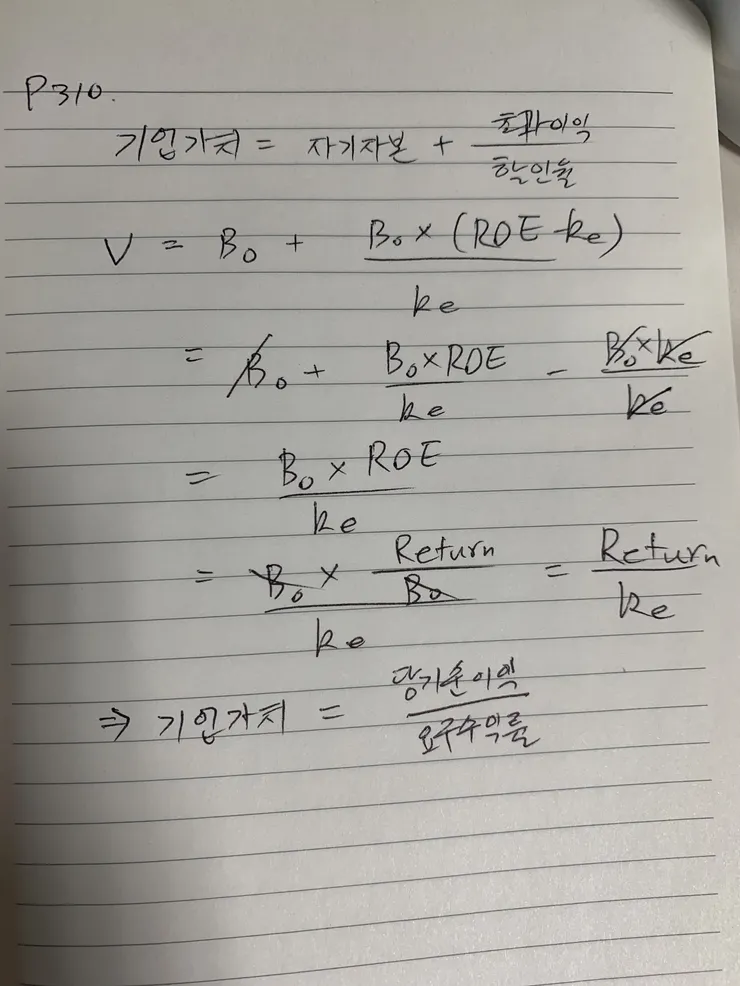

식을 잘 보면, 자기자본 term이 결국 없어집니다.

사 회계사의 오류는 책에서 SRIM이 마치 기업의 자기자본 (위에서 B_0)을 반영하고 있는것으로 설명하고 있다는 점인데,

위의 전개에서 볼 수 있듯이 SRIM에는 자기자본 항목이 반영되지 않습니다.

SRIM이라고 거창하게 얘기는 하지만,

결국 기업이 매년 얻는 당기순이익이 고정이라고 가정하고,

무한시간 쌓았을 때 (요구수익률을 이자로 보고) 얻는 가치와 동일하다고 보는 척도입니다.

이 책이 재무제표를 어떻게 읽어야 하는가에 대한 부분은(망할 기업을 피하는 법) 좋았습니다만,

예측을 위한 도구로 제시한 것이 별로 새로울 것도 없고,

딱 맞을거라고 생각해도 안될 것 같습니다.

궁극적으로 S-RIM이나 PER이나 큰 차이는 없는게 맞습니다. 그럼에도 불구하고 사경인회계사가 S-RIM을 사용하는 이유는 감자나 증자같이 주식수의 변동에 의한 가치변화를 계산하는게 가능하기 때문입니다.

그리고, 정확하게 보자면 요구수익률 대비 당기순이익 총액이 아니라 자기자본대비 수익, 즉 ROE 개념에 더 가까운게 아닌가요?

2. 위의 식을 보시면 ROE (Return on Equity)를 구성하는 자기자본 term이 약분되어 없어집니다. 따라서 자기 자본을 포함하는 개념인 ROE가 없어지죠. 남는 건 요구수익률(할인율) 대비 당기순익뿐입니다.

식을 내실때 분모가 Re 가 아니라 (1 + Re)가 되야 하는거 아닌가요?

책에 나오는 식을 다시한번 봐보세요. 상식적으로 생각해봐도 분모가 1+re(요구수익률)이 되야 맞죠. 제 강의자료에도 그렇게 되있습니다. 책이 집에 있어서 확인이 안되는데, 분모가 1 + re가 아닌 K, 즉 할인율이 되려면, 자기자본 항목도 주당순자산으로 바꿔야죠.

올려주신 식을 정확히 하려면

= 주당순자산 + (주당 순자산 * (REO평균 – 요구수익률) / 요구수익률)

= 주당순자산 + 주당순자산 * REO평균/요구수익률 – 주당순자산

= 주당순자산 * (REO평균/요구수익률)

이쯤이 될거 같은데, 아닌가요?

아, 제가 무한급수로 표현한 부분과 헷갈렸네요. 정확한 설명 감사합니다.

기업의 가치를 객관적으로 투영하는 지표가 세상에 존재할 리는 없죠. 그건 의문을 품을 가치도 없는 명제입니다.

ROE도 과거지표라는건 당연한거구요. 그런데, 실제로 자기주식을 취득하거나 증자를 하는 경우에 적정주가를 구한다든지 하는 경우에는 RIM 계산법이 의미가 있습니다.

회사가 자사주를 같은 액수로 주당 5만원에 취득하는 경우와, 주당 1만원에 취득하는 경우에 단순 PER로만 보면 기업가치가 아무런 변화가 없어야 합니다. 하지만, 주가는 당연히 영향이 있고, PER이 그걸 반영 못한다면 말이 안되죠. 사경인회계사는 S-RIM을 쓰는 이유가 거기에 있다고 설명합니다.