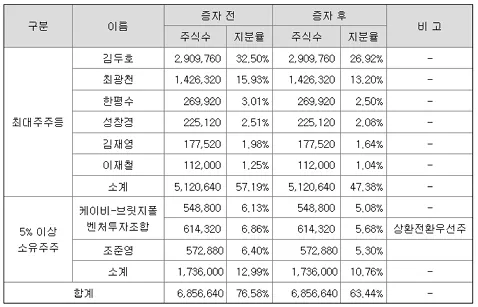

코스닥에 기술특례로 상장한 기업의 상장 당시의 주요주주 내역입니다.

최대 주주등은 창업자, 경영진, 임원등 특수관계인이고요

아래 쪽 5%이상 소유주주에 있는게 VC와 초기투자자들입니다.

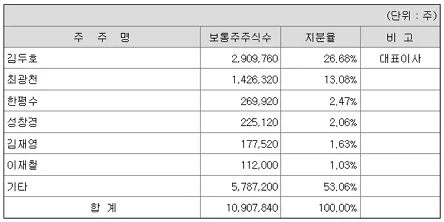

상장 3개월 후 결산보고서 주주구성내역입니다.

초기 투자자와 VC의 지분이 상당부분 정리되었습니다.

케이비-브릿지폴 10.98% -> 2.16%

조준영: 6.40% -> 1.71%

초기투자자들은 상장과 동시에 수익실현에 나선걸 알 수 있습니다.

상장 다음해 결산보고서 주주구성내역입니다.

초기투자자들은 모두 지분을 정리하고 창업자와 특수관계인만 남은걸 볼 수 있습니다.

초기 투자자들은 상장과 동시에 수익실현에 나섰음을 알 수 있습니다.

당연히 투자한 스타트업이 성장해서 상장기업이 되었을 때, 초기투자자들이 수익을 실현하는 건 아무런 문제가 없습니다.

문제는 기술'특례'상장기업에도 이게 적용되고 있다는 겁니다.

'특례'라는 말답게 기술특례로 상장되는 기업들은 아직 변변한 매출처 하나,

이익을 창출하는 제품이나 서비스 하나 없는 경우가 대다수입니다.

사실상 스타트업 상태의 기업을 특례로 상장시켜주는 제도인데,

일반상장과 동일하게 초기투자자들에게 곧바로 수익실현할 수 있게 해주는게 맞는건가 싶거든요.

기술특례기업의 경우 대주주와 특수관계인은 상장 5년간 매도금지,

초기 투자자는 2년 간 매도 금지 같은 조항이 있어야 한다고 생각합니다.

혹은 2~3년 후 매출액이 상장 당시에 제시한 수치를 달성한다면 곧바로 보호예수가 풀리는 형태도 괜찮을거 같고요.

기술특례상장의 그 취지는 이해를 하는데 왜 이런식으로 운영하는지 이해가 안되네요.

기술특례상장은 본래 혁신기업의 자금조달을 도와주기 위한 제도인데

한국에서는 VC들의 조기 엑시트 창구로 전락했습니다.

이래서는 시장만 망가질텐데 대체 왜 이렇게 운영하는지 모르겠네요.

반대로 엑싯을 굳이 굳이 막으면, VC 입장에서 엑싯 못하는 기간이 길어져서 투자하기 어렵고, 벤처는 돈을 못 받죠.

대다수가 먹튀엔딩이니....

사실 코스닥 상장심의는 의심스러운게 너무 많습니다.

상장을 넘 많이 하니 지수관리가 안되죠...

뒤를 파보면 많이 나올거 같은데...

공모시에 청약해서 따상 되자마자 파는 건 역으로 '기업'에 오래 투자하지도 않고 투기하는 개인투자자들한테 유리한 방식인데, 그건 개인들 다 하잖아요? 보호예수로 SI랑 FI를 묶어버리면 그게 오히려 VC들한테는 역차별이죠. 대신, 최대주주랑 특수관계인 지분은 보호예수 되니까 충분히 균형잡힌 제도라고 봅니다.

문제가 있다면, 상장시키지 말았어야 할 회사가 상장되었으니까 문제가 된 거겠죠. 현금화시키는 제도 자체가 문제는 아니죠. 이게 없으면 위험투자 자체가 안 일어나죠.